排出する粉塵、

設置スペースに適した

【製造現場別】

おすすめ集塵機3選

「集塵機」を購入・廃棄する際の勘定科目は?

集塵機の導入を検討している担当者にとって、高額になりがちな導入費用の稟議を通すための基礎知識となるのが減価償却という仕組み。製造業における減価償却の意味や、制度の概要を紹介するとともに、既存の集塵機を廃棄するにあたっての手続きやコストについて説明します。

製造業における「減価償却」の取り扱い

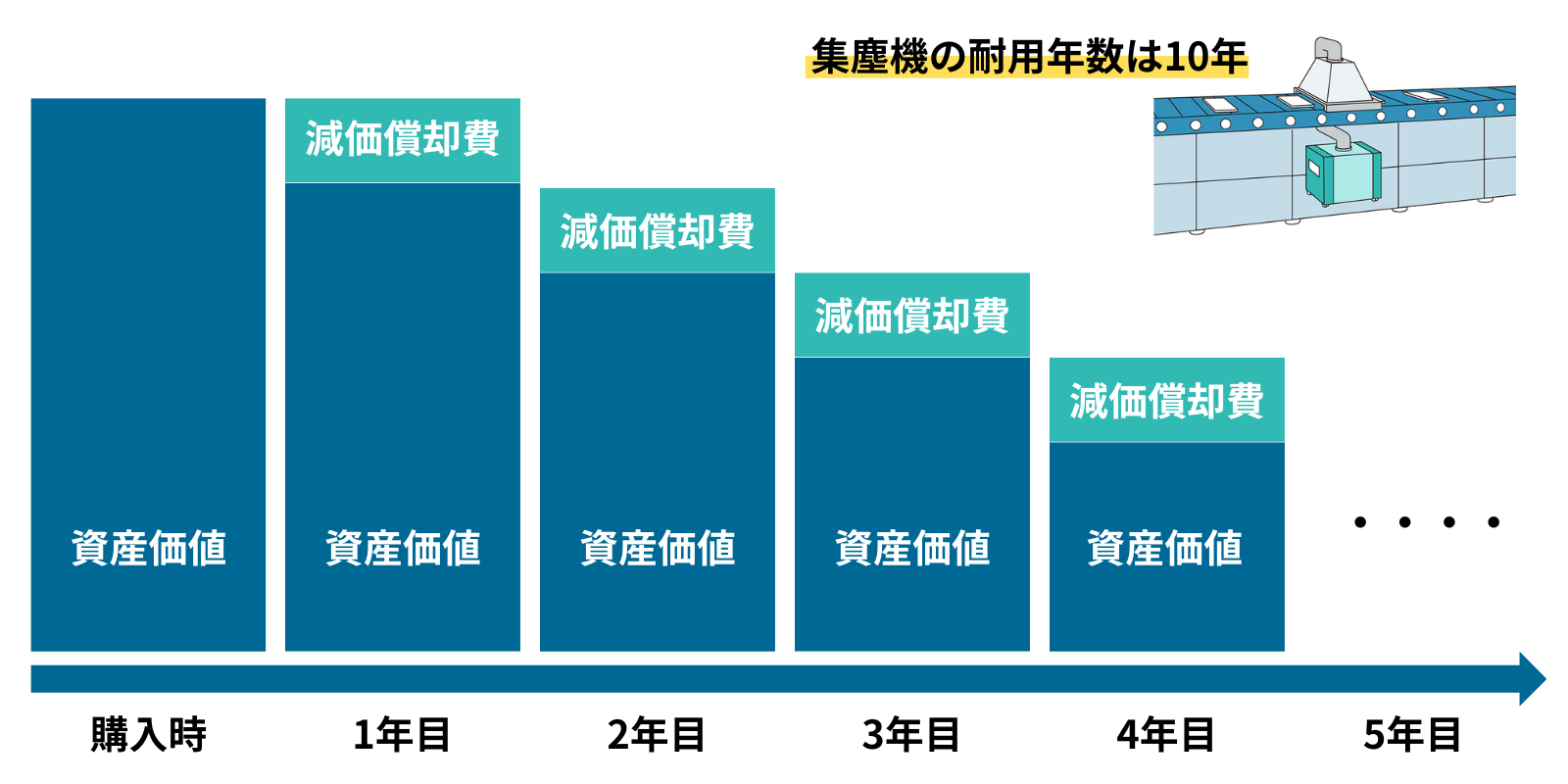

集塵機を導入するとなると、安価な機種でも本体価格が数十万円はするもの。導入する台数や付帯設備とその工事費用などを合わせると、大きな出費になるのは避けられないところです。

一方、集塵機を必要とするような製造現場(工場など)は、開設時のコストを減価償却という仕組みで、経理処理上は複数年に分けて取得価額を費用計上することが可能。建物のみの場合や付属設備を含む場合などで耐用年数は変わりますが、製造業では機器導入にあたって、その費用対効果を減価償却によって耐用年数分、分散させることができるというわけです。

そもそも「減価償却」とは?

集塵機に限ったことではなく、製造業の設備投資に類する費用計上は高額となるのが一般的。導入時の初期費用を単年度の原価としてそのまま計上してしまうと、大幅な赤字になってしまいます。

一方、実態を見れば、集塵機なら法定耐用年数は基本10年。10年間に及ぶ原価として、導入費用を10年に分けて支払ったという設定で決算するのが減価償却という仕組みです。

ただし、集塵機の減価償却は業種によって耐用年数に違いがあり、下記を参考としてください。

- 食品関連企業:10年

- 繊維関連企業:7年

- 木材関連企業:8年または11年

- 自動車関連企業:9年

参照元:ディーオ公式HP(https://dio-pulshot.com/dustcollector/depreciation/)

減価償却資産としての集塵機の位置づけ

集塵機のような設備は、企業にとっての減価償却資産の中でも公害防止用減価償却資産に位置づけられます。

国税庁の「耐用年数の適用等に関する取扱通達」の「第2章 耐用年数関係各論」を見ると、「第2節 建物附属設備」や「第8節 機械及び装置」がありますが、「第9節 公害防止用減価償却資産」の中に「2-9-7 ばい煙処理用減価償却資産に該当する機械及び装置」という項目があり、「集じん装置及び処理装置の本体(電気捕集式のものにあっては、本体に直結している変圧器及び整流器を含む。)」という記述があります。

こうした法的専門知識も必要となるので、集塵機の導入にあたっては、製造現場だけで予算計画を立てるよりも、経理部門と綿密に連携して、どのように費用計上をするのが適切なのかを考慮しておくといいでしょう。

本サイトでは、集塵機の基本やメーカーを選ぶ際のポイントなどを多角的に紹介しています。下記リンクもチェックしてみてください。

本サイトでは、集塵機の基本やメーカーを選ぶ際のポイントなどを多角的に紹介しています。下記リンクもチェックしてみてください。他にも読まれている関連記事

- 集塵機とは?集塵機の基礎知識

- 集塵機の設置場所

- 集塵機の性能を測る数値とは?

- 「集塵機」の本体価格と導入コストの相場を調査

- 性能を比較する前に理解したい

「集塵機」の仕組み - 気を付けたい集塵機の事故

- 集塵機の耐用年数は?

- 集塵機選定の基本

- 【特集】

小型集塵機メーカーに聞く!活躍シーンや意外な活用法

集塵機には様々な特性をもった製品があります。実際に集塵機を導入する際には、用途や環境に応じて適切なものを選ぶことが重要です。ここでは、排出する粉塵や設置スペースに適した製造現場に合わせたおすすめの集塵機を3つご紹介します。

レーザーマーカーのヒュームを除去

電子機械製造業へ導入

CBAシリーズ

(メーカー:チコーエアーテック)

(メーカー:チコーエアーテック)

引用元:チコーエアーテック

https://biz.chiko-airtec.jp/lineup/

特徴

- 特殊なフィルタを搭載することで、粘着性の高いヒュームを効率的に吸引できるように設計。

- 集塵機の状況が確認できるAT3パネルを搭載。各種圧力やブロア温度、回転数などを確認。

連続稼働で塗装面の異物吸着を防ぐ

自動車産業へ導入

ジェットパルス式(PDC型)

(メーカー:新東工機製作所)

(メーカー:新東工機製作所)

引用元:新東工機製作所

https://kshinto.co.jp/product/dust/

特徴

- 微細な塗料ミストや粉塵を効率的に捕集するジェットパルス式集塵機。

- 自動清掃機能により、フィルターの目詰まりを防ぎ、長時間の連続運転が可能。

反応工程で発生する有害ガスを除去

洗剤・洗浄剤製造業へ導入

化学系ガス処理装置

(メーカー:集塵装置株式会社)

(メーカー:集塵装置株式会社)

引用元:集塵装置株式会社

https://www.ducoll.co.jp/product/factory/

特徴

- 有害ガスの性状に合わせて洗浄式や吸着式、直燃式、触媒酸化式から適切な装置を選定。

- 他社メーカーが断るような困難な課題でも、満足できるサービスを提供するよう尽力。